일본 은행주 매입이 좋은 선택인지, 아닌지 확인해 보는 시간을 갖도록 하겠습니다. 현재 일본의 환율은 엄청나게 하락한 모습입니다.

올해 엔/원 환율은 -10.28%의 수익률을 보였으며 올해 1월 2일 엔/원 환율은 970.5원에서 현재 870.7원으로 지속적인 하락세를 보이고 있습니다. 그만큼 엔화가치가 떨어져 인플레이션을 감안했을 때, 10%만큼 저렴한 가격으로 일본의 문화와 제품 그리고 서비스를 이용할 수 있습니다. 로이스 초콜릿 좋습니다!

그래서 저렴한 엔화를 구입하여 일본 주식을 살까?라고 생각했고 일본은 제조업 보다 금융업이 더 좋다고 판단하여 일본 은행 주식들을 살펴보려 합니다. 또 하나의 이유는 일본이 금리 상한선을 더 넓힐 가능성 때문입니다. 일반적으로 은행은 금리가 높아지면 높은 예대마진 상승으로 수익 또한 좋아지기 때문에 관심 있게 살펴보고자 합니다. 현재 일본은 -1% ~ +1%의 금리를 유지하고 있습니다.

관심 있게 본 일본 은행주 4가지

한국처럼 부산은행, 광주은행 등.. 지역명을 따온 은행들이 많지만 가장 대표적인 4가지 은행들을 간단한 손익 계산서와 배당 수익률을 살펴보겠습니다.

1. 8306 미쓰비시 UFJ 파이낸셜 그룹

일본 증시의 시가총액 3위인 8306입니다. 은행주들 가운데 가장 시가총액이 높습니다.

매출은 성장하고 있지만, 순이익률은 줄어들고 있는 모습입니다.

2024년 배당 수익률이 전 배당일보다 높아서 그나마 다행(?)입니다.

2. 8316 스미모토 미쓰이 파이낸셜 그룹

8316은 일본 증시의 시가총액 11위고 은행주들 가운데 2위인 그룹입니다.

손익의 경우 매출이 성장하면서 순이익도 같이 성장하는 모습이 인상적입니다. 아래 배당률도 8306보다 평균적으로 더 높습니다.

3. 8411 미즈호 파이낸셜 그룹

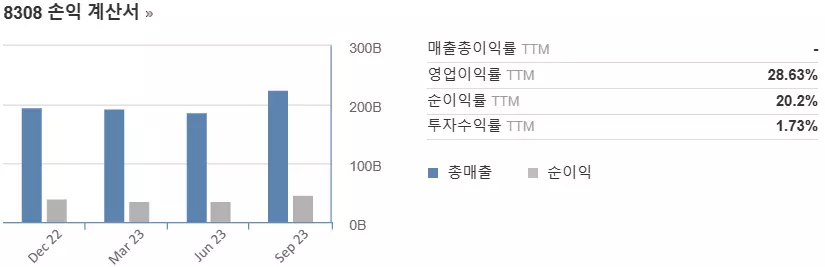

4. 8308 리소나 홀딩스

결국 위 4가지 은행주들 가운데 지속적인 성장률을 보이고 있는 종목은 8316 스미모토 미쓰이 파이낸셜 그룹이며, 가장 배당이 좋은 주식은 8411 미즈호 파이낸셜 그룹이 되겠네요. 8306이 가장 매력적인 줄 알았는데 순이익이 줄고 있다니.. 저는 개인적으로 8316 스미모토 미쓰이 파이낸셜 그룹이 가장 매력적으로 보입니다. 시가총액도 크며, 매출과 이익 성장률이 지속적으로 상승하고 있습니다. 다만 배당이... 좀 아쉽긴 하네요.

그렇다면 위 4개 주식의 2023년 1월부터 현재까지 주가 추이를 살펴보겠습니다. 아 물론, 니케이 255 지수도 비교해야겠죠.

일본 은행주 4가지 주가 추이와 니케이 지수

아래는 니케이 255 지수와 일본 은행주 4가지의 올해 누적수익률을 나타내고 있습니다. 왼쪽축 눈금은 은행주 누적수익률이며, 오른쪽은 니케이 255의 누적수익률 입니다.

해당기간 누적수익률을 살펴보면,

니케이255 : 29.70%

8306 미쓰비시 UFJ 파이낸셜 그룹 : 40.30%

8316 스미모토 미쓰이 파이낸셜 그룹 : 42.66%

8411 미즈호 파이낸셜 그룹 : 38.51%

8308 리소나 홀딩스 : -8.00%

8316이 가장 높은 수익률을 보여주고 있습니다. 리소나 홀딩스를 제외한 나머지가 모두 니케이255의 수익률을 훨씬 넘어서는 모습을 보이고 있습니다. 일본 증시 전체가 상승하는 이유 중 가장 큰 이유는 앤 케리게이트, 와타나베부인 등.. 금리가 낮은 일본에서 돈을 빌려 금리가 높은 미국에 투자를 하는 사람들의 증가로 인하여 엔화가치가 하락하는데 한몫하는 것이죠. 또한, 미-일 기준금리 스프레드가 커짐에 따라 해외 자본이 일본으로 유입되어 일본 자산을 엄청나게 매입하고 있기 때문입니다.

그렇다면, 일본이 금리를 인상하게 되면 와타나베 부인께서는 상환압박에 시달려 채무불이행 문제가 불거질 수 있습니다. 그렇기 때문에 점박이 할아버지는 섣불리 YCC를 조작할 수 없다고 판단되며, 만약 일본의 경상수지가 와타나베 부인이 일으킨 채무의 크기보다 커질 때, 점박이 할아버지가 YCC를 만지작 거리지 않을까 싶습니다. 그리고 자산효과로 인하여 사람들의 소비가 커지고 인플레이션율이 높아질 가능성도 높습니다.

정리하자면,

- 와타나베 부인께서 저금리 엔을 빌려 미국과 같은 고금리 국가의 통화를 매입하여 투자하기 때문에 엔화의 유출로 엔화가치 하락.

- 엔화가치의 하락은 일본의 부동산, 주식 등.. 일본자산의 구매 매력도가 높아져 해외 투자자들을 많이 불러옴.

- 이러한 사건들이 모여 자산효과를 불러옴. 즉, 집값이 상승하고 주식가치의 상승과 같이 보유 중인 자산의 가격이 올라가면 상대적으로 소비가 증가하여 인플레이션을 불러옴.

- 인플레이션 경고등이 들어오기 전 일본은 경상수지 흑자, 정부구매 감소 그리고 YCC조작과 같은 행동을 취할 가능성이 높아짐.

- 긴축이 시작되면서 와타나베 부인은 채무불이행 가능성이 높아지고, 자산가치가 하락하면서 소비가 줄어들어 인플레이션이 줄어듦. 여기서 위험은 와타나베 부인이 채무 불이행 해버리면 금융위기의 서막이 열림.

어... 정리하고 보니까 일본 은행주는 매우 위험합니다. 점박이 할아버지가 YCC조작을 만지작 거리면 와타나베 부인의 채무불이행 문제가 커지기 때문에, 은행은 위험하네요... 즉, 와타나베 부인들의 투자처인 미국에서 미국 기준금리 인하는 와타나베부인의 투자수익 감소지만, 점박이 할배의 YCC조작은 채무지출 커지는 것이기 때문에 더 위험해 보입니다. 그렇다면.. 점박이 할배 입장에서 기준금리 인상보다는 미국의 기준금리 인하를 더 기다리지 않을까 싶네요.

결론은.. 일본 은행주 매입 기각 해야겠네요. 정리하다 보니 무섭습니다.

'월 스트리트 > 주식' 카테고리의 다른 글

| 엘앤에프 주가 전망과 엘앤에프 사업 내용 (0) | 2023.11.23 |

|---|---|

| 현대차 주가 전망과 현대차 사업 내용 (0) | 2023.11.22 |

| 삼성바이오로직스 주가 전망과 삼성바이오로직스 사업 내용 (2) | 2023.11.21 |

| POSCO홀딩스 주가 전망과 POSCO홀딩스 사업 내용 (0) | 2023.11.21 |

| 포스코DX 주가 전망과 포스코DX 사업 (0) | 2023.11.20 |